/ مهدی رسولی")

به گزارش پایگاه خبری «حامیان ولایت» ، به نقل از تسنیم،

اقتصاد آمریکا امروز در نقطهای ایستاده که بسیاری از شاخصهای آن، همزمان پیام قدرت و هشدار را مخابره میکنند. از یکسو دلار همچنان ارز غالب در نظام مالی جهانی است و بازار اوراق خزانه آمریکا بزرگترین و نقدشوندهترین بازار بدهی در جهان به شمار میرود؛ اما از سوی دیگر، روندهای زیرپوستی در حال تغییر موازنهای هستند که طی هفت دهه گذشته پایههای «امپراتوری دلار» را شکل داده بود.

نقلقول زیر به تحلیلهای استیگلیتز، اقتصاددان نامدار امریکایی که برنده جایزه نوبل هم است، درباره «پایان هژمونی دلار» و «بحران ساختاری اقتصاد آمریکا» برمیگردد. او در کتابها و مقالات خود (بهویژه پس از بحران 2008) بارها اشاره کرده است که مدل اقتصادی فعلی آمریکا پایدار نیست.

جمله معروف او عبارت است از:

"The question is not whether the US economy will face a crisis or a decline, but when and how it will happen."

پرسش این نیست که آیا اقتصاد آمریکا با بحران یا افول مواجه خواهد شد یا خیر، بلکه پرسش این است که این اتفاق «چه زمانی» و «چگونه» رخ خواهد داد.

ستون اول: ترکهای جدی در دیوار سلطه دلار

پس از جنگ جهانی دوم و شکلگیری نظم مالی مبتنی بر دلار، ایالات متحده توانست با اتکا به جایگاه ارزی خود، هزینههای سنگین نظامی و سیاسی را از طریق انتشار بدهی تأمین کند؛ بدهیای که خریداران جهانی داشت. اما امروز روندی موسوم به «دلارزدایی» در حال گسترش است.

طبق دادههای رسمی نهادهای بینالمللی، سهم دلار در ذخایر ارزی بانکهای مرکزی جهان طی دو دهه اخیر روندی کاهشی داشته و از سطوح بالای دهه 90 میلادی به حوالی 58 تا 59 درصد رسیده است. هرچند دلار همچنان جایگاه نخست را دارد، اما کاهش پیوسته این سهم در کنار افزایش خرید طلا توسط بانکهای مرکزی، نشاندهنده تغییر رفتار احتیاطی کشورهاست.

در حوزه تجارت نیز تحولات قابلتوجهی رخ داده است. گزارشهای منتشرشده از سوی مقامات چینی نشان میدهد سهم ارزهای غیردلاری در تجارت خارجی چین از مرز 50 درصد عبور کرده است. علاوه بر این، تجارت دوجانبه روسیه و چین تقریباً بهطور کامل با ارزهای ملی انجام میشود. این تغییر، صرفاً یک اقدام نمادین نیست؛ بلکه بیانگر شکلگیری یک زیرساخت مالی جایگزین در برابر نظام دلاری است.

در بازار انرژی نیز که دههها با «پترو دلار» شناخته میشد، تغییراتی در حال وقوع است. برخی کشورهای صادرکننده انرژی از جمله روسیه، معاملات خود را با ارزهای غیردلاری انجام میدهند و زمزمههایی درباره فروش نفت با یوان یا ارزهای محلی در برخی کشورهای دیگر نیز شنیده میشود. هرچند این روند هنوز فراگیر نشده، اما نفس شکلگیری آن، انحصار تاریخی دلار را به چالش کشیده است.

طرح کمربند و جاده؛ بازتولید یک الگوی تاریخی

کارشناسان اقتصادی با اشاره به طرح «کمربند و جاده» چین، آن را نسخهای مدرن از برنامه مارشال آمریکا پس از جنگ جهانی دوم میدانند؛ با این تفاوت که مقیاس آن چندین برابر است. در قالب این طرح، چین در بیش از 140 کشور پروژههای زیرساختی اجرا کرده و بخش مهمی از تأمین مالی آن با یوان انجام شده است.

اگر این کشورها در سالهای آینده نیازمند استفاده از یوان برای بازپرداخت وامها یا انجام تجارت با چین باشند، طبیعی است که تقاضا برای ارز چین افزایش یابد. این روند میتواند به تدریج بخشی از سهم دلار در تجارت جهانی را کاهش دهد و توازن ارزی جدیدی شکل دهد.

ستون دوم: بحران بدهی؛ زخمی که عمیقتر میشود

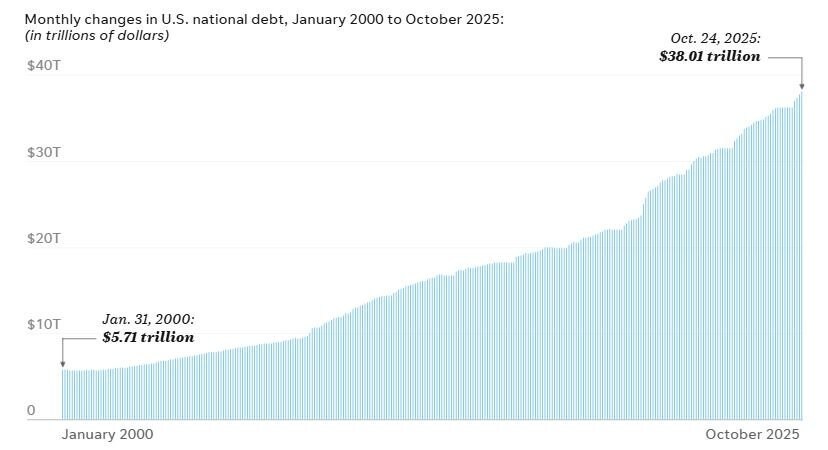

همزمان با این تحولات خارجی، اقتصاد داخلی آمریکا نیز با چالشهای فزایندهای روبهروست. بر اساس گزارشهای رسمی وزارت خزانهداری ایالات متحده، بدهی فدرال این کشور از 38 تریلیون دلار عبور کرده و نسبت بدهی به تولید ناخالص داخلی در سطوحی قرار دارد که آخرینبار در دوران جنگ جهانی دوم مشاهده شده بود.

گفتنی است، رقمی که به معنای بیش از 111 هزار دلار بدهی برای هر شهروند آمریکایی است، کارشناسان هشدار میدهند که ادامه این روند میتواند به افزایش تورم، رکود اقتصادی، نرخ بهره بالا و کاهش ارزش دلار منجر شود.

نکته نگرانکنندهتر، هزینه بهره این بدهی است. هزینه بهره سالانه دولت آمریکا از مرز 1.1 تریلیون دلار عبور کرده و برای نخستینبار از بودجه دفاعی این کشور پیشی گرفته است. این بدان معناست که واشنگتن بیش از آنکه برای توسعه زیرساخت یا تقویت توان نظامی هزینه کند، صرف بازپرداخت بهره بدهیهای گذشته میکند.

برخی تحلیلگران مالی از جمله کارشناسان مؤسسات بزرگ سرمایهگذاری هشدار دادهاند که اگر روند فعلی کسری بودجه ادامه یابد، ایالات متحده در دهه آینده با فشار شدیدتری بر بازار اوراق خزانه مواجه خواهد شد. افزایش انتشار اوراق در شرایطی که تقاضای خارجی کاهش یابد، ناگزیر به افزایش نرخ بهره خواهد انجامید؛ اتفاقی که خود به تشدید هزینههای مالی دولت منجر میشود و چرخهای معیوب ایجاد میکند.

خروج تدریجی خریداران بزرگ

یکی از مهمترین نشانههای تغییر فضا، کاهش سهم چین از اوراق خزانه آمریکاست. دادههای منتشرشده از سوی وزارت خزانهداری آمریکا نشان میدهد سهم اوراق خزانه در داراییهای خارجی چین به پایینترین سطح از سال 2001 رسیده و به حدود 7 درصد کاهش یافته است. مجموع دارایی چین از اوراق خزانه آمریکا نیز نسبت به اوج سال 2011 کاهش محسوسی داشته است.

این روند به معنای فروش گسترده و ناگهانی نیست، اما سیگنال روشنی از تغییر استراتژی ذخایر ارزی پکن است. همزمان، برخی دیگر از کشورها نیز در حال متنوعسازی سبد داراییهای خود هستند.

اگر در سناریویی فرضی، چین و دیگر خریداران بزرگ از خرید اوراق خزانه جدید خودداری کنند یا حتی بخشی از داراییهای موجود را به فروش برسانند، بازار بدهی آمریکا با فشار سنگینی مواجه خواهد شد. در چنین شرایطی، برای حفظ جذابیت اوراق، نرخ بازده باید افزایش یابد؛ موضوعی که به معنای پرداخت بهره بیشتر توسط دولت آمریکاست.

افزایش نرخ بهره نهتنها هزینه استقراض دولت، بلکه هزینه وامگیری بخش خصوصی و خانوارها را نیز بالا میبرد. این امر میتواند رشد اقتصادی را کند کرده و حتی زمینهساز رکود شود. از سوی دیگر، افزایش عرضه دلار در صورت کاهش تقاضای جهانی، فشار نزولی بر ارزش این ارز وارد میکند.

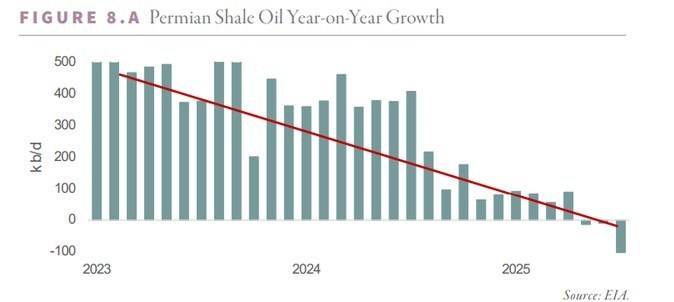

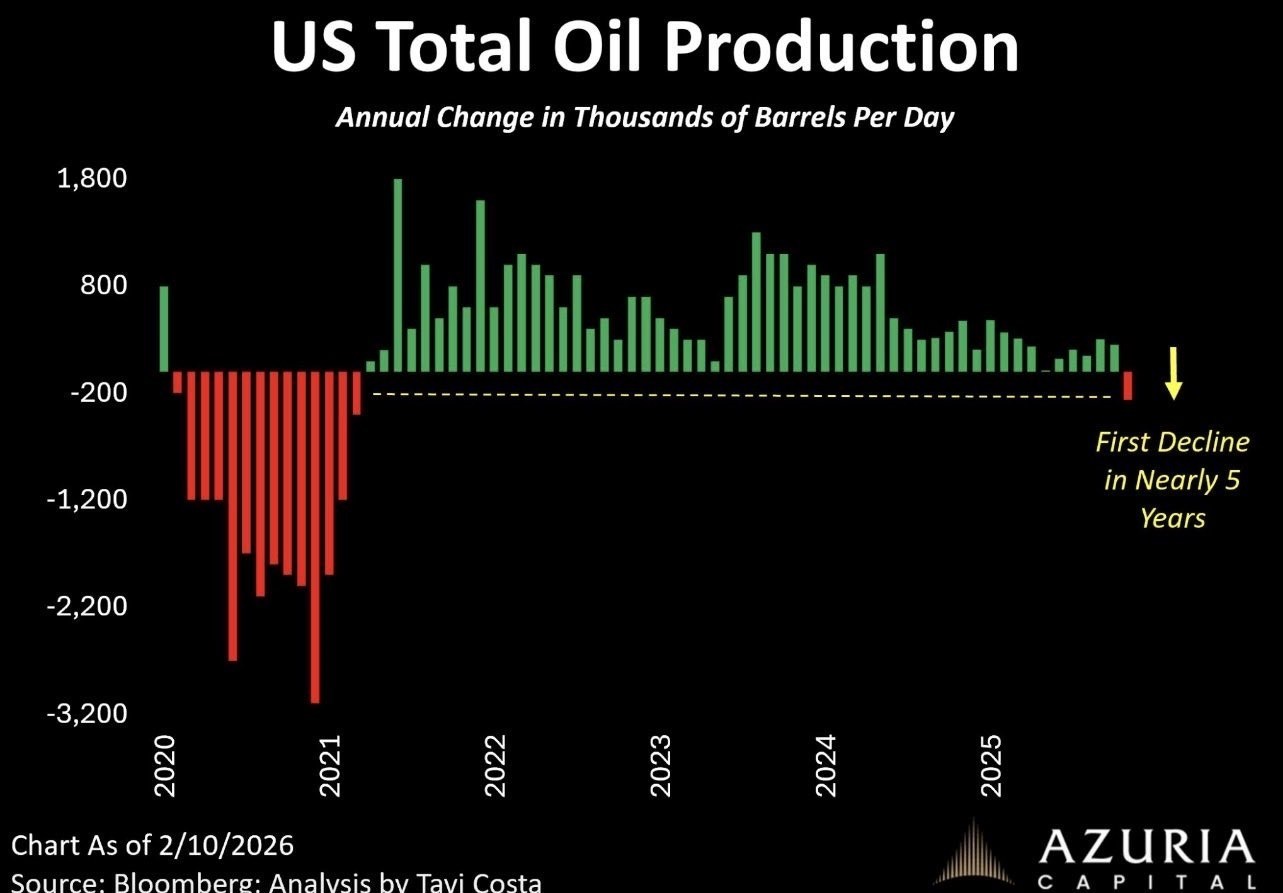

تزلزل در رکن انرژی؛ پایان عصر طلایی نفت شیل و آغاز سقوط تولید

یکی از جدی ترین نشانههای افول ساختاری در اقتصاد ایالات متحده، شکستن «مدل عرضه و تقاضای نفت» این کشور است. برای نخستین بار در تاریخ، تولید نفت شیل آمریکا با کاهش سالانه (YoY) مواجه شده است؛ این در حالی است که در دهه گذشته، نفت شیل مسئول حدود 90 درصد از رشد تولید جهانی نفت بود. ماهیت استخراج شیل به گونهای است که اگرچه به سرعت به بهرهبرداری میرسد، اما نرخ افت تولید آن بسیار وحشتناک است، به طوری که هر چاه در 3 سال اول تا 90 درصد ذخایر خود را از دست میدهد.

این به معنای آن است که آمریکا برای «درجا زدن» و فقط حفظ سطح تولید فعلی، نیاز به حفاریهای بی وقفه و گسترده دارد.

همانطور که در نمودار زیر مشخص است، اولین کاهش تولید نفت امریکا پس از 5 سال در ابتدای سال 2025 رخ داده است. همچنان نیز بسیاری از کارشناسان بر این باورند که تمام معادلات جهان را باید حول نفت تحلیل کرد.

اما شواهد میدانی نشان از یک فروپاشی در بخش حفاری دارد؛ از ابتدای سال 2023، تعداد دکلهای نفتی و تجهیزات فراکینگ (Frac Spreads) حدود 30 درصد کاهش یافته است. در قیمتهای فعلی بازار، حفر چاههای جدید برای تولیدکنندگان عملاً فاقد توجیه اقتصادی و در مرز ضرردهی است.

این تله اقتصادی به یک نتیجه واحد ختم میشود. کاهش حفاری برابر است با کاهش قطعی تولید. اکنون اقتصاد آمریکا بر سر یک دوراهی بنبستگونه قرار دارد؛ یا باید قیمتها به شدت افزایش یابد تا انگیزهای برای حفاری ایجاد شود، و یا کمبود عرضه، بازار را به سمت قیمتهای نجومی سوق خواهد داد. در هر دو صورت، هزینه سنگین این ناترازی بر دوش بدنه ضعیف شده اقتصاد آمریکا خواهد بود که راهی جز پذیرش تورم انرژی و از دست دادن سلطه نفتی خود ندارد.

صدور تورم یا بازگشت آن؟

طی دهههای گذشته، یکی از مزیتهای ساختاری آمریکا، امکان تأمین مالی از طریق انتشار پول و بدهی بوده است؛ بدون آنکه با تورم افسارگسیخته مواجه شود. دلیل این امر، تقاضای جهانی برای دلار و اوراق خزانه بوده که بخش عمده نقدینگی خلقشده را جذب میکرد.

اما اگر نقش دلار بهعنوان ارز غالب ذخیره و تجارت تضعیف شود، بخشی از این نقدینگی میتواند به داخل اقتصاد آمریکا بازگردد و فشارهای تورمی ایجاد کند. تجربه جهش تورمی سالهای اخیر در آمریکا نشان داد که حتی این اقتصاد نیز از شوکهای قیمتی مصون نیست.

افول تدریجی یا فروپاشی ناگهانی؟

کارشناسان تأکید میکنند که افول لزوماً به معنای سقوط ناگهانی نیست. همانگونه که قدرتهای پیشین جهانی مانند بریتانیا بهتدریج جایگاه برتر خود را از دست دادند و به بازیگرانی عادیتر در نظام بینالملل تبدیل شدند، ممکن است آمریکا نیز با روندی تدریجی مواجه شود.

با این حال، تفاوت مهم در مقیاس اقتصاد و نقش دلار در نظام مالی جهانی است. هرگونه بحران جدی در بازار بدهی آمریکا، تبعاتی فراتر از مرزهای این کشور خواهد داشت و میتواند به بحران دومینویی در بازارهای مالی جهانی منجر شود.

نمایش قدرت یا مدیریت بحران؟

در چنین شرایطی، برخی تحلیلگران معتقدند تشدید جنگهای تعرفهای، اعمال تحریمهای مالی گسترده و افزایش فشارهای ژئوپلیتیکی، بیش از آنکه نشانه اقتدار بلامنازع باشد، تلاشی برای حفظ موقعیت برتر در حال فرسایش است.

ایالات متحده هنوز بزرگترین اقتصاد جهان و صاحب عمیقترین بازارهای مالی است. دلار همچنان ارز غالب تجارت و ذخایر جهانی است و هیچ ارز جایگزینی در کوتاهمدت توان جایگزینی کامل آن را ندارد. اما روندها نشان میدهد جهان در حال حرکت به سمت نظامی چندقطبیتر است؛ نظامی که در آن وابستگی مطلق به یک ارز یا یک قدرت کاهش مییابد.

پرسش اساسی این است که آیا ساختار سیاسی آمریکا توان اجرای اصلاحات سختگیرانه مالی برای مهار کسری بودجه و بدهی را دارد یا خیر؟ اگر اصلاحات به تعویق افتد و وابستگی به استقراض ادامه یابد، فشارهای انباشته میتواند در سالهای آینده به نقطهای بحرانی برسد.

آنچه امروز مشاهده میشود، شاید نه فروپاشی فوری، بلکه مرحلهای از بازتعریف جایگاه آمریکا در نظم جدید جهانی باشد؛ نظمی که در آن قدرت اقتصادی، مالی و ارزی دیگر بهصورت انحصاری در اختیار یک کشور نخواهد بود.